更新時間:2025-06-08 17:45:52

更新時間:2025-06-08 17:45:52 網站建設

網站建設 394

394熟悉互聯網金融的人都聽說過p2p網貸行業(yè),甚至有人接觸過這類理財。通過網絡不難發(fā)現,如今關于p2p網貸行業(yè)的負面新聞不少。由于監(jiān)管真空近期,不少不法分子打著p2p網貸的旗號招搖撞騙。有些人不知道網貸是什么意思,就頻頻踩雷。一、下面推來客北京網站建設公司就給大家講一小p2p網貸究竟是什么?

P2P網絡借貸。 P2P是英文peer to peer的縮寫,意思是“人對人”。互聯網信貸起源于英國,后發(fā)展到美國、德國等國家。其典型模式是:互聯網信貸公司提供平臺,借貸雙方自由競價撮合交易。出借人取得利息收入并承擔風險;資金借款人到期償還本金,網絡信貸公司收取中介服務費。

在我國,最早的P2P網貸平臺成立于2006年,此后幾年,國內網貸平臺還很少見,很少有創(chuàng)業(yè)者涉足。直到2010年,網貸平臺才受到眾多創(chuàng)業(yè)者的青睞,一些試水者開始陸續(xù)出現。 2011年,網絡借貸平臺進入快速發(fā)展期,一批網絡借貸平臺積極上線。 2012年,我國網貸平臺進入爆發(fā)期。網貸平臺如雨后春筍般涌現,活躍的網貸平臺約有400家。迄今為止,我國網貸平臺已發(fā)展到2000多家。網貸有無風險

任何投資都伴隨著風險,這是金融出現以來的鐵律。 p2p網貸不能說沒有風險,只是沒有意義的平臺風控不同而已。投資者需要承擔的風險也取決于平臺的資質。此前,p2p網貸一直以信用貸款為主,也就是說,一個人的信用決定了他貸款的風險。但自從p2p網絡借貸引入中國后,得到了完善,一些平臺如“小財寶財網”增加了更完善的資金保障機制,如房產抵押、第三方擔保等。所以,風險是比較高的,但絕對不是零風險。p2p網貸的運作模式

注意事項

注意事項

投資有風險,審計需謹慎。選擇合格的投資平臺是控制風險的關鍵。二、p2p網站建設解決方案一、P2P網絡借貸平臺介紹

P2P網絡借貸平臺是指結合P2P網絡借貸和網絡借貸的金融服務網站。借貸過程中,材料、資金、合同、手續(xù)全部通過互聯網實現。這是未來金融服務的發(fā)展趨勢。

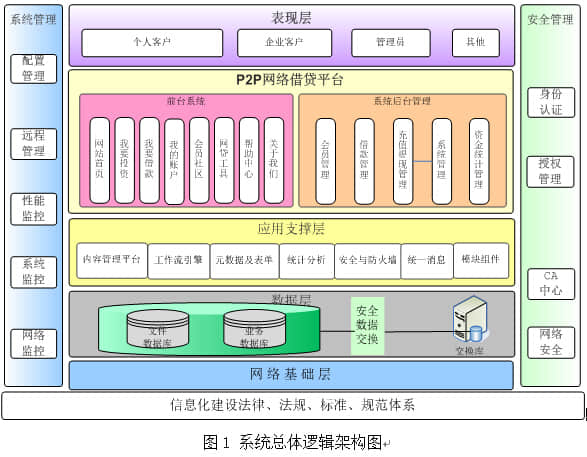

2. 整體系統(tǒng)設計

我們設計了這個項目的整體邏輯架構,如下圖:

p2p拓撲

2.1 前臺管理

前臺管理包括網站首頁、我要投資、我要借、我的賬戶、會員社區(qū)、網貸工具、幫助中心和關于我們模塊。

2.1.1 網站首頁

網站首頁用于展示網站的整體信息,用戶可以通過訪問網站首頁了解網站。本模塊包括以下部分:

(1) 首頁

首頁是P2P網貸系統(tǒng)的前臺入口。首頁界面包括會員登錄、在貸信息列表、最新公告、快速貸款申請通道、成功貸款項目、逾期貸款項目、新聞中心。

1)會員登錄模塊用于注冊會員登錄,新會員也可以在此模塊注冊。注冊時,任何用戶只需要一個郵箱地址即可進行簡單的注冊。輸入郵箱并激活后,即可成為網站會員并登錄。但此時用戶的初始貸款信用額度為0元,實際上不具備借款條件,不能借的。要想獲得授信額度和申請貸款,必須通過下一步的離線用戶認證。

2) 借貸信息列表模塊,用于展示系統(tǒng)中用戶的借貸信息;

3)最新公告模塊,用于顯示系統(tǒng)中最新的公告信息;

4)快速申請貸款通道,用于用戶快速創(chuàng)建貸款信息;

5)借貸成功項用于顯示系統(tǒng)借貸成功案例;

6) 逾期貸款項用于顯示系統(tǒng)中的逾期貸款信息;

7) 新聞中心模塊用于顯示網站的新聞信息。

首頁還包括網站的快速通道:入門、我要投資、我要貸款、安全系統(tǒng)、關于我們。用戶可通過新手入口通道免費注冊,查看我的網貸,查詢如何借貸信息。我要投資瀏覽貸款頻道,自動競價,成為VIP會員。我想要一個貸款通道,供用戶貼貸款,超快貸,誠信認證。保障體系通道包括財產抵押、抵押保險、資金托管/安全認證、本金支付/利息支付。關于我們頻道供用戶查看網站信息,包括關于我們、牌照資質、顧問團隊等。

(二)資費說明

資費說明模塊用于介紹網站的資費說明,包括網站的優(yōu)惠活動和部分業(yè)務處理的收費情況。

(三)政策法規(guī)

該模塊用于介紹一些政策法規(guī),如利率、擔保等。

(4) 行業(yè)新聞

該模塊用于顯示同行業(yè)的新聞信息。

(五)網站公告

該模塊用于顯示網站內的公告、通知等信息。

我們專注高端建站,小程序開發(fā)、軟件系統(tǒng)定制開發(fā)、BUG修復、物聯網開發(fā)、各類API接口對接開發(fā)等。十余年開發(fā)經驗,每一個項目承諾做到滿意為止,多一次對比,一定讓您多一份收獲!